A la hora de realizar una transacción de comercio internacional son diversos los medios de pago que podemos tener a nuestro alcance. La elección del correcto, en función de nuestras necesidades, será determinante a la hora de minimizar el riesgo comercial y de impago de dicha transacción.

En términos generales, el crédito documentario es el que mejor opciones de protección ofrece.

Con él, cualquier eventualidad se reduce a cero, por la garantía que supone para el importador/exportador la intervención de los bancos en su tramitación y asegurando así el cobro de la operación.

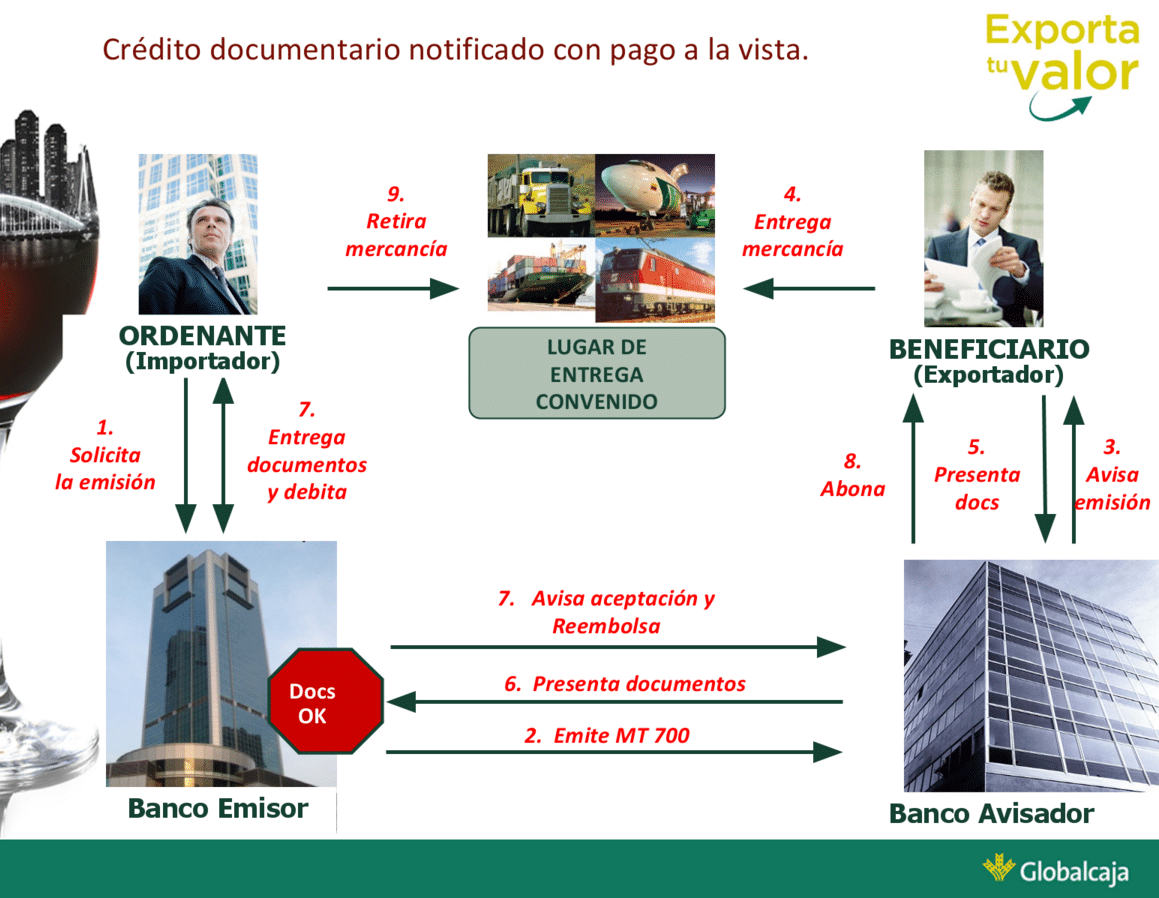

El crédito documentario es una orden que el importador da a su banco para que proceda al pago de la operación en el momento en que el banco del exportador le presente la documentación acreditativa de que la mercancía ha sido enviada de la manera convenida.

El banco del importador pagará si la documentación está en regla. Es decir, el banco del importador garantiza la operación, siempre y cuando toda la documentación esté de forma correcta, tanto de forma como de fondo.

Cuando el importador apertura un crédito documentario en su banco y se lo comunica al exportador, comienza el proceso, indicándole a su banco la documentación que debe remitir. Tras esto, el exportador envía la mercancía al lugar convenido y a través de su bando remite al banco del importador la documentación acreditativa de que la mercancía ha sido enviada en las condiciones acordadas. El banco del importador recibe esta documentación, comprueba que está todo en regla y procede al pago.

Tipos de créditos documentarios:

- Irrevocable, aquel que no se puede cancelar una vez abierto, lo que garantiza al exportador que si la documentación presentada es correcta, va a cobrar su venta.

- Revocable, es el que después de su apertura y antes del pago, el importador puede anular en cualquier momento, por lo que la seguridad del cobro se reduce. Actualmente se encuentra en desuso.

- Confirmado, un tercer banco es el que garantiza el cumplimiento del pago en el caso de que el banco importador no lo garantizara.

- A plazo, el pago se aplaza, así una vez entregada la documentación se tendrá que esperar el transcurso del plazo acordado para recibir el importe de la venta.

- A la vista, el pago es al contado, por lo que cuando se presenta la documentación el banco importador procede al pago.

Para entenderlo mejor de forma gráfica, veremos, como ejemplo, como fluye el crédito documentario con pago a la vista:

Si necesitas mas información, puedes consultar nuestra web sobre comercio internacional, puedes preguntar en cualquiera de nuestras oficinas o en nuestras redes sociales: Facebook o Twitter