Las personas trabajadoras la reciben cada final de mes, pero ¿de verdad la entienden? Te hablamos de la nómina, ese recibo que justifica el pago de los salarios y cuya comprensión es clave para saber cuánto dinero ingresamos y, por tanto, de qué cantidad disponemos para administrar nuestra economía personal.

En este post vamos a tratar de explicarte los distintos conceptos que forman parte de nuestra nómina y así profundizar en la diferencia entre salario bruto y salario neto.

Empezamos por esa diferencia.

Salario bruto y salario neto

El salario bruto es el importe, la cantidad de dinero, que la empresa abona al trabajador.

El salario neto es la cantidad que, efectivamente, el trabajador ingresa en su cuenta, una vez que al salario bruto se le han descontado las aportaciones a la Seguridad Social y la retención del Impuesto sobre la Renta de las Personas Físicas (IRPF).

La nómina, ¿qué es?

Es un documento que las personas trabajadoras deben recibir de su empresa, en el que se detallan una serie de datos: identificación de la compañía; trabajo realizado; periodo trabajado y las cantidades económicas que conforman la nómina.

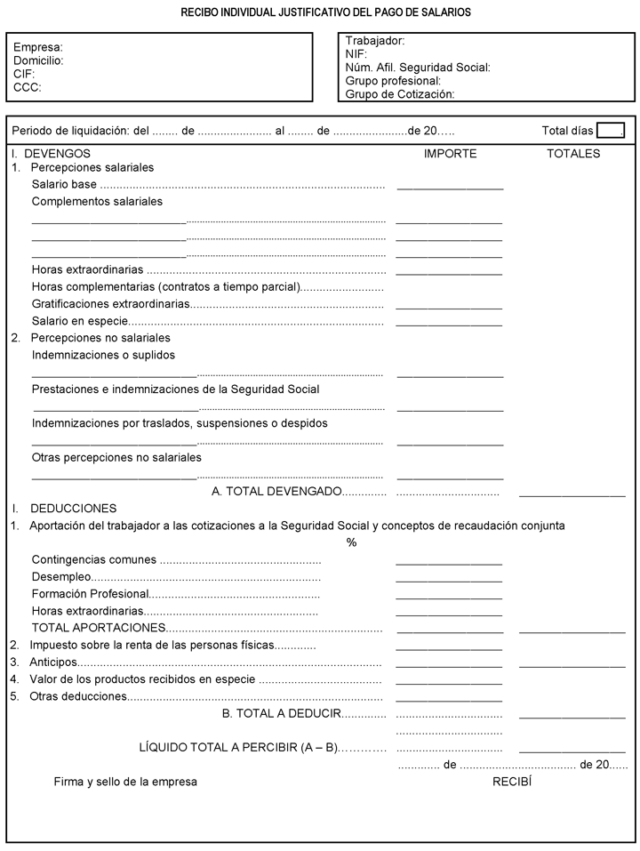

Te invitamos a que le eches un vistazo, si no tienes tu nómina a mano te dejamos un modelo publicado en el BOE.

La nómina es el recibo del pago de tu salario.

El documento también justifica que, como trabajador, has pagado la cantidad que corresponde a la Seguridad Social y las retenciones a cuenta del IRPF que tendrás que declarar llegado el momento.

Partes de la nómina

La nómina es un documento legal, que va completada y firmada por la empresa.

En la nómina, además, encontrarás otra serie de apartados básicos que es importante que conozcas para comprender este documento.

Encabezado

En esta parte aparecen los datos que identifican a la empresa y a la persona trabajadora, ante la Seguridad Social, la Agencia Tributaria y el Servicio Público de Empleo Estatal (SEPE).

De entrada, hay una serie de datos básicos que debe incluir la nómina:

- Nombre legal de la empresa.

- Domicilio social

- Código de Identificación Fiscal (CIF)

- Código de Cotización a la Seguridad Social

También aparece información básica de la persona trabajadora:

- Nombre

- Documento Nacional de Identidad

- Código de Cotización de la Seguridad Social del trabajador.

- Categoría profesional

- Fecha de antigüedad en la empresa.

- Código del tipo de contrato.

En este apartado también aparece el periodo de liquidación de la nómina, que es el periodo de tiempo al que corresponde el salario reflejado en dicho documento.

Devengos

En los devengos encontramos los ingresos que recibe la persona trabajadora por los servicios profesionales prestados durante el periodo de esta nómina, normalmente el último mes.

Los devengos equivalen a la retribución bruta y en ellos encontramos distintos conceptos como son son el salario base, los complementos, las pagas extraordinarias o las retribuciones en especie.

Hay devengos salariales y otros que son no salariales, pasamos a profundizar en ellos.

Devengos salariales

Hay devengos salariales, que son aquellas cantidades que forman parte del salario. En los devengos salariales podemos encontrar:

- Sueldo base: La cantidad central del salario, la parte más importante de la nómina. Es la retribución fija que cobra la persona trabajadora por su servicio profesional.

- Complementos salariales: Son cantidades que se suman al salario base según las circunstancias del trabajador (antigüedad, cargo, formación…) o del puesto de trabajo (nocturnidad, peligrosidad o turnicidad, por ejemplo).

- Horas extraordinarias. Es el tiempo de trabajo que excede a la jornada laboral ordinaria.

- Pagas extraordinarias. Hay empresas que las abonan dos veces al año, las fechas habituales son Navidad y verano (junio o julio), otras optan por hacer cuatro pagos o incluso la prorratean en las 12 nóminas que el trabajador recibe a lo largo del ejercicio.

- Salario en especie: Son percepciones que el trabajador recibe en forma de bienes o servicios, en lugar de en dinero, y que forman parte del salario. No pueden superar el 30% del salario.

Devengos no salariales

En la nómina también pueden aparecer devengos no salariales, cantidades económicas que recibe la persona trabajadora, pero que no tributan como salario.

Por tanto, por estas cantidades no se cotiza a la Seguridad Social, ni se les aplica deducción de IRPF.

En estos devengos encontramos:

- Indemnizaciones: Cantidades que el trabajador tiene que adelantar para reparar perjuicios que el trabajador haya sufrido en su actividad para la empresa.

- Suplidos: Gastos que el empleado ha tenido que abonar previamente, para el desempeño de su trabajo. Por ejemplo, un ticket por un desplazamiento en taxi o de un peaje en una autopista.

- Plus de transporte: Cantidad que compensa los gastos de desplazamiento desde la residencia del trabajador al lugar de trabajo.

- Dietas. Gastos de alojamiento y manutención que ha tenido que afrontar el trabajador dentro de su trabajo. Hay una parte que están exentas de cotización a la Seguridad Social, que está fijado en 26,67 euros / día sin pernocta y 53,34 euros / día con pernocta.

- Locomoción. Gastos de desplazamiento de las personas trabajadoras fuera de su centro de trabajo a otro para llevar a cabo su actividad profesional. En estos casos, está exento de cotizar hasta los 0,19 euros / km, más los gastos de peaje y aparcamiento.

- Prestaciones e indemnizaciones a la Seguridad Social: Son cantidades que el trabajador percibe cuando está en una situación de incapacidad temporal o de desempleo parcial (por ejemplo, en un ERTE de reducción de jornada).

- Indemnizaciones por traslados, suspensiones o despidos: Estas cantidades de dinero también están exentas de cotizar a la Seguridad Social y de aplicarles retenciones para el IRPF.

- Otros. Son también percepciones no salariales la ropa de trabajo o la cesta de Navidad.

Deducciones

Son cantidades se restan de los ingresos que recibe la persona trabajadora.

Es la cantidad del salario que la empresa paga a la Seguridad Social para cubrir una posible baja por incapacidad, la pensión de jubilación futura o el seguro de desempleo del trabajador.

También hay que deducir la retención que se anticipa a la Agencia Tributaria, correspondiente al Impuesto Sobre la Renta de las Personas Físicas. El importe final que el trabajador abonará a Hacienda por el IRPF, se concretará una vez que éste presente su declaración. Entremos a detallarlas.

Cotizaciones a la Seguridad Social:

- Contingencias comunes: Esta parte de la cotización cubre las contingencias comunes, como pueden ser accidentes no laborales, enfermedades comunes o maternidad. Representa el 4,7% de la retribución total, excepto los conceptos que están exentos de cotizar y las horas extraordinarias.

- Desempleo. Esta cotización garantiza al trabajador poder acceder a una prestación contributiva si pierde el trabajo.

- Formación Profesional: Se calcula, aplicando un 0,1% a la base de cotización por contingencias profesionales.

- Horas extras: Las horas de trabajo que exceden de la jornada laboral cotizan a la Seguridad Social aplicando el 2% sobre el importe total de las horas extra cuando son debidas a fuerza mayor y el 4,7% si son estructurales o voluntarias.

Retenciones del IRPF

La Agencia Tributaria recibe un anticipo, mes a mes, de lo que le corresponderá pagar al trabajador por el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Es la retención del IRPF que figura en la nómina y que la empresa, obligatoriamente, tiene que aplicar.

La cantidad que se retiene varía, depende de la cantidad que gane el trabajador; de sus circunstancias personales y familiares (estado civil, hijos, personas a su cargo, discapacidad…)

El IRPF es un impuesto progresivo, es decir, que no se aplica la misma retención a toda la cantidad, sino que se aplica un porcentaje distinto por tramos.

Las retenciones del IRPF en 2025 son:

- De 0 a 12.450 euros: 19%

- De 12.451 a 20.200 euros: 24%

- De 20.201 a 35.200 euros: 30%

- De 35.201 a 60.000 euros: 37%

- De 60.001 a 300.000 euros: 45%

- Más de 300.000 euros 47%

Líquido a percibir

Esta cantidad que, efectivamente, recibirá el trabajador a fin de mes.

Es decir, el dinero que llegará a la cuenta bancaria del trabajador.

Se calcula restando al total devengado, las cantidades que hay que deducir.

Es lo que hemos identificado con el salario neto.

Bloque de sello y firmas.

El último apartado de la nómina aparece en la parte inferior, que es donde figura la firma y el sello de la empresa, junto a la fecha de entrega de la nómina y el recibí que firma el trabajador.

Como ves, son muchos los apartados que componente una nómina, conceptos que te interesa conocer para tener claros cuáles son tus ingresos y así saber del dinero que tienes disponible para administrar tus finanzas personales.

En Globalcaja te ofrecemos productos y servicios que te ayudarán en esta gestión de tu economía personal, afrontando tus gastos diarios y también ayudándote a ahorrar. Solo tienes que visitar https://www.globalcaja.es/es o acudir a cualquiera de nuestras sucursales para encontrar información sobre estos productos financieros.