‘Qué cara es la vida en Noruega’ o ‘Cuando era pequeño el nivel de vida era más bajo’ son frases que escuchamos a menudo y que su verdadera justificación económica radica en el cálculo del Índice General de Precios (IPC).

Éste mide la evolución del conjunto de precios de bienes y servicios de una economía permitiendo hacer una comparativa cualificada entre diferentes periodos de tiempo y regiones. En efecto, su resultado es indicativo del nivel de vida. Pormenorizando en su cálculo entenderemos por qué.

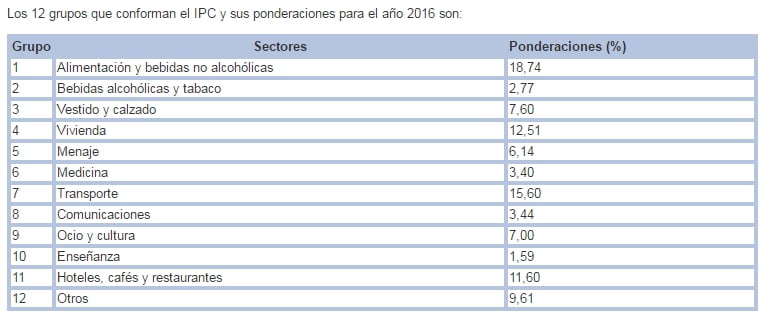

Cuando hablamos de precios de bienes y servicios, no se refieren a ‘todos’ los que existen, si no el cálculo sería imposible. El IPC tiene en cuenta la denominada ‘cesta de la compra’ que aglutina aquellos bienes y servicios más cotidianos para el común de la población en un año.

Aquí el primer problema. Cada mes nuestra cesta ‘particular’ es distinta. Por ejemplo si un mes vamos a hacernos un tratamiento bucal de 400 euros, ese mes la cesta se dispara. Resumiendo, no podemos multiplicar por 12 el precio para calcular el IPC anual porque nos daría una cifra irreal. Para atenuar ese efecto en el cómputo total de la cesta, cada producto tiene una ponderación específica, en función de la frecuencia de su consumo:

El IPC se calcula a través de un porcentaje, referido a un año determinado, el año base, que es el año con el que se comparan los demás. Y se aplica la fórmula: Precio de la cesta de bienes y servicios en el año a calcular, entre precio de la cesta en el año base, por cien, y así tendremos nuestro IPC.

Más allá de cómo se calcula el IPC centramos el foco en su evolución para definir a la ‘inflación’ como el aumento sostenido del nivel general de precios, es decir, del IPC. A ella nos vemos sometidos los consumidores y es a la que después se referenciarán para actualizar sueldos, deudas, pensiones y coste de la vida.

Según lo que arroje esta tasa de inflación en un periodo determinado se pueden producir 3 situaciones:

1. Precios estables: una inflación en torno al 2%. Se considera la situación óptima.

2. Inflación elevada: Si se sitúa muy por encima de este nivel óptimo puede llegar a ser preocupante, ya que en su traslación a la vida cotidiana se podrían adquirir menos bienes y servicios por cada euro, es decir, cada euro valdría menos que antes.

3. Deflación: no es más que una caída sostenida y generalizada del nivel de precios en los bienes y servicios de un país. Para considerarse como tal esta bajada tiene que ser sostenida durante al menos dos trimestres. Lo que, a priori, podría interpretarse como una buena noticia: ‘precios más baratos- puedo comprar más’ se traduce en: tu dinero vale más lo que hace que se retrasen las decisiones de compra y se estanque el consumo.

¿Tienes más dudas? Si quieres hacernos más preguntas sobre este tema o sobre cualquier otro término económico, ponte en contacto con nosotros a través de Facebook o Twitter. ¡Te esperamos!